Una corrida de impagos que supera el 40% complica a Uala

La morosidad en el sistema financiero dejó de ser un ruido de fondo y pasó al centro de la escena. Los impagos en créditos a familias ya superan el 10%. Es el umbral que el sistema financiero toma como zona de estrés. Cuando se cruza, el problema se vuelve sistémico.

El deterioro también llegó a las empresas. Según la consultora 1816, la mora se triplicó en un año. Es una tensión que atraviesa toda la economía. Pero ese resfrío que afecta a los bancos, muta en gripe violenta en las billeteras virtuales.

Efecto Monotributo: Se derrumba la acción de Mercado Libre, por la fuga de Mercado Pago

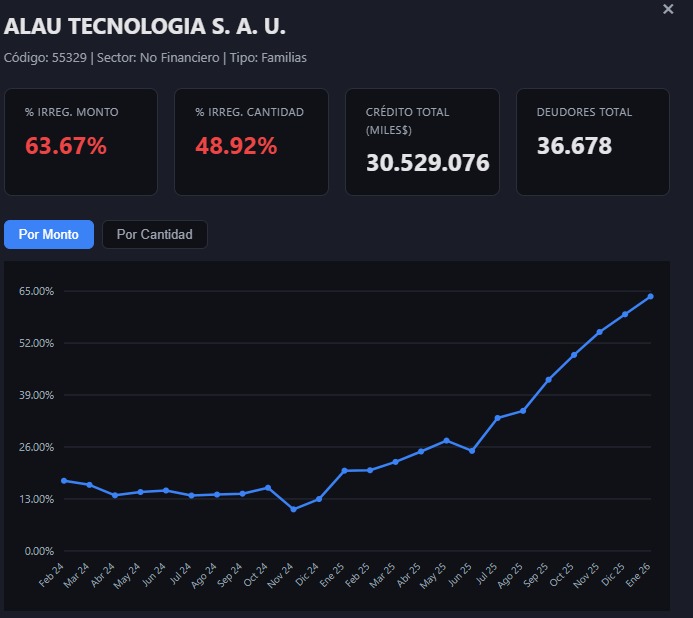

El caso de Ualá concentra la atención. No solo por el nivel, sino por la composición. En el segmento bancario la mora de Uala ronda el 43%. Pero en el negocio no financiero trepa a un impresionante 63%. Es ahí donde el problema se vuelve más agudo: fuera del perímetro regulado, con mayor riesgo y menor capacidad de control.

“El esquema termina alimentando su propio problema”, dijo a LPO un operador de una sociedad de bolsa. Tasas altas para cubrir riesgo alto. En muchos casos, con costos financieros de tres dígitos. Crédito caro para ingresos bajos. Una ecuación que funciona mientras hay margen. Cuando ese margen se achica, se rompe.

Lo concreto es que el riesgo crediticio falló. Y falló mal. “¿Cómo se corrige esto sin licuación? ¿Con quitas?”, agregó la fuente. A diferencia de los bancos, las fintech no tienen mecanismos efectivos de cobranza. No hay cuenta sueldo que funcione como ancla. No hay débito automático sobre ingresos. Dependen de que el usuario transfiera y decida pagar. Cuando ese vínculo se corta, la mora escala rápido.

“Muchos aplicaron la doctrina ‘si desinstalo la app, no debo nada’ y explotó el impago”, escribió el tuitero Beto Mendeleiev.

Ese límite aparece incluso en la discusión pública. “Ualá no tiene poder de debitar de otra cuenta ni enganchar salarios. Depende de que la gente le transfiera”, resumió otro analista del sector. Es una diferencia clave con el sistema bancario tradicional, donde la mora suele activarse cuando el cliente ya está bajo presión judicial o con ingresos comprometidos.

“En bancos, una mora del 10 o 12% ya es una bocha”, advirtió el periodista Alejando Bercovich. Y explicó que, en muchos casos, el deudor que cae en mora ya está en instancia de embargo. En el crédito al consumo la situación es más extrema: “Hay casas de electrodomésticos con la mitad de su cartera morosa”, agregó.

En ese contexto, el crecimiento de reclamos contra Ualá en redes sociales funciona como termómetro. Usuarios que no pueden acceder a sus fondos. Pagos rechazados aun con saldo disponible. Demoras de días en acreditaciones. Soportes que no responden. La sensación es que Uala cubre los baches de la mora con fondos de la gente. la situación empieza a erosionar la confianza en el emprendimiento de Pierpaolo Barbieri.

A eso se suma el ruido interno. Hubo recortes en áreas técnicas que empiezan a sentirse en los bugs de la plataforma. En paralelo, la expansión regional dejó heridas abiertas. En México, Barbieri se chocó con la regulación y resultados por debajo de lo esperado.

En medio de ese escenario, la empresa cerró una ronda de capitalización por unos 195 millones de dólares, liderada por un fondo internacional. Es respaldo. Pero también es una señal: el negocio necesita sostén en un momento donde la calidad de la cartera se deteriora.

El contraste es fuerte. Por un lado, una fintech que sigue levantando capital. Por otro, una base de usuarios con ingresos frágiles, tasas elevadas y capacidad de repago cada vez más ajustada. La imagen es la de un sistema que se expandió más rápido que su capacidad de control.